%202.svg)

Sin demasiada presión

La industria sigue sin presionar demasiado por el ganado con posiciones dispares para las entradas.

Hay plantas con ingreso a una semana y otras que anotan para los primeros días de julio. Salió algo de oferta por ajuste de carga ante las bajas temperaturas, pero en un marco de limitada disponibilidad de ganado preparado.

Las referencias para los novillos están entre US$ 5,55 y US$ 5,65 por kilo con un rango para las vacas entre US$ 5,25 y US$ 5,30 por kilo.

Son pocos los negocios de vaquillonas para la industria con el abasto pagando entre US$ 5,50 y US$ 5,55 por kilo.

Las plantas que están más cortas no se estiran demasiado en los precios mientras algunas que tienen entradas más largan no pasan valores.

Reposición en modo cautela

Con oferta y un mercado de ganado gordo en pausa, la reposición marca una demanda cauta por parte de los compradores.

Se siguen haciendo negocios por corrales, aunque están más tranquilos. Los novillos tipo cuota se pagan entre US$ 3,20-US$ 3,25 por kilo con referencias para los formados entre US$ 3,10-US$ 3,15 por kilo.

En tanto, la vaquillona cuota vale US$ 3,10 por kilo con cinco centavos menos para la no cuota.

Las vaquillonas se negocian en un rango entre US$ 2,35 y US$ 2,40 por kilo. Los terneros siguen operando sobre los US$ 4 por kilo salvo los enteros muy pesados que están por debajo de esa referencia.

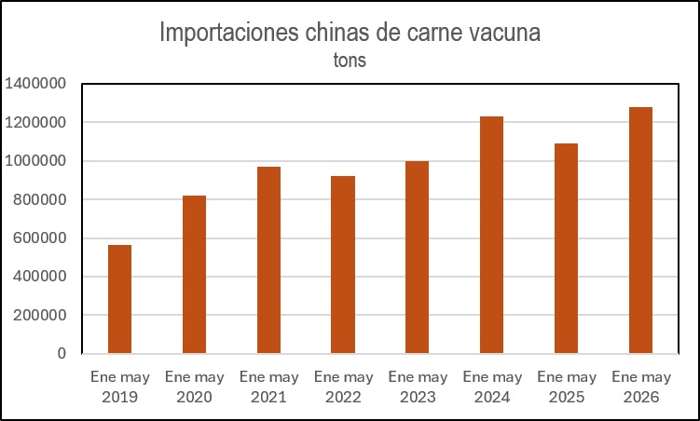

Importaciones chinas de carne vacuna crecen 18,4% hasta mayo

China importó 210.000 toneladas de carne vacuna en mayo, sin cambios frente a abril y con un volumen 6,4% superior a igual mes del año pasado.

Entre enero y mayo las importaciones alcanzaron 1,28 millones de toneladas con aumento de 18,4% frente a los cinco primeros meses de 2025.

En dólares, el incremento interanual fue de 35% reflejando el avance en los precios respecto a un año atrás.

La semana pasada Australia agotó su cupo de 205.000 toneladas de exportaciones de carne vacuna con China mientras Brasil lo haría sobre la segunda mitad de julio.

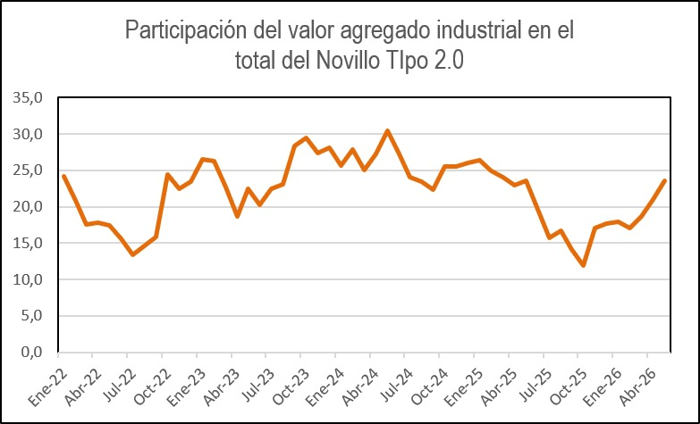

Mayor valor agregado industrial

En mayo la participación del valor agregado industrial dentro del Novillo Tipo 2.0 de INAC subió por tercer mes consecutivo llegando al 23,5% en el mayor porcentaje desde igual mes de 2025.

Según los datos de INAC, en mayo el Novillo Tipo 2.0 subió 4,8% respecto a abril con un nuevo máximo de US$ 2.115 por cabeza. El valor fue 23% superior a mayo de 2025 con un avance en todos los componentes del indicador.

En octubre se 2025 la participación del valor agregado industrial llegó a 11,9%, un mínimo de la serie histórica iniciada en 2022. El máximo se registró en mayo de 2024 con 30,4%.

En los primeros cinco meses de 2026 el Novillo Tipo promedió US$ 1984 por cabeza, un valor 19,5% superior a igual período del año anterior. La participación del valor agregado industrial fue del 20% frente al 24% de enero-mayo de 2025.

Brasil vende más carne a Uruguay y Argentina

En los primeros meses de 2026 Brasil consolidó un mayor envío de carne vacuna hacia Argentina y Uruguay.

Según los datos de INAC, las importaciones de carne vacuna brasileña entre enero y mayo sumaron 17.152 toneladas por US$ 104,6 millones. Se dio así un aumento de 21,2% en volumen y de casi 40% en dólares frente a igual período del año anterior.

La Secretaría de Comercio Exterior de Brasil informó que entre enero y mayo las exportaciones de carne vacuna a Argentina llegaron a 10.337 toneladas, duplicando el volumen de igual período del año anterior.

Las ventas medidas en dólares alcanzaron los US$ 44,7 millones frente a los US$ 19,1 millones de los primeros cinco meses de 2025.

Urea y fósforo, dos tendencias divergentes

En las últimas semanas se consolidó la baja en los precios internacionales de la urea mientras el fósforo sigue en niveles altos a pesar de la destrucción de la demanda.

La consultora argentina Ingeniería de Fertilizantes relevó en la última semana una baja de 4% en el precio internacional FOB de la urea hasta US$ 438 por tonelada. Luego de tocar máximos de casi US$ 900 por tonelada, el precio volvió a los niveles previos al inicio del conflicto en Medio Oriente.

Por el contrario, los valores de los fertilizantes fosfatados no mueven continuando en niveles claramente superiores a un año atrás.

Si bien la demanda casi se paralizó, los costos asociados a la producción de fertilizantes como DAP y MAP siguen altos. La escasez de azufra continúa afectando la producción mundial mientras China sigue retirada del mercado de exportaciones de estos fertilizantes.

Compartir

.avif)

.png)