%202.svg)

Entreverado

Plantas más compradas y las distorsiones logísticas quitaron liquidez al mercado de ganado gordo. Se vio un intento de ajuste que se dio parcialmente ya que las plantas que quisieron bajar más los precios no consiguieron oferta.

Hubo algunas industrias que se retiraron del mercado con entradas largas. Las movilizaciones de los transportistas interrumpieron el flujo de ganado a las plantas.

A comienzos de semana los novillos se pagaron US$ 5,60 por kilo con cinco centavos abajo en los últimos días. Para las vacas el rango estuvo entre US$ 5,20 y US$ 5,30 por kilo por los mejores animales.

Se vio algo más de oferta en vaquillonas por lo que se pudo moderar algo los precios que siguen en niveles similares a los novillos.

Hay expectativa que una normalización de la faena puede armar mejor el mercado.

Fluidez con cautela

La última semana continúo con un mercado fluido de la reposición, pero con una demanda que siguió cauta a la hora de cerrar valores.

Se dio un aumento en la salida de vacas de invernada que se pagaron en el eje de los US$ 2,40 por kilo.

Pasada la zafra se moderó la oferta de terneros con valores en torno a US$ 4,10 por kilo. En el remate de Pantalla Rural el precio promedió US$ 4,13 por kilo en los terneros y en US$ 3,96 por kilo para las terneras.

Los corrales pagaron en torno a los US$ 3,20 por kilo por los novillos tipo cuota. Los novillos de 300 kilos operaron en el eje de US$ 3,35 por kilo contado.

Las vaquillonas cuota y no cuota se negociaron entre US$ 3,10 y US$ 3,15 por kilo.

Menos ganado embarcado, con más precio

En los primeros cinco meses de 2026 el precio de exportación de ganado en pie promedió US$ 3,58 por kilo con un aumento de casi 22% respecto a igual período del año pasado y 48,5% superior a igual lapso de 2024.

Este mayor valor compensa el menor envío de animales al exterior. De acuerdo con los datos de INAC, entre enero y mayo se embarcaron 87.606 animales, 25% menos que en igual período del año anterior.

En junio se dio un repunte de los negocios de exportación en pie luego de la baja actividad de mayo. Es así que el primer semestre terminará con un aumento en los ingresos por los embarques de ganado vivo a pesar de una baja en la cantidad.

Hay proyecciones como la del USDA que apuntan a una baja drástica en la exportación de pie en Uruguay en 2026 que no se concretarían.

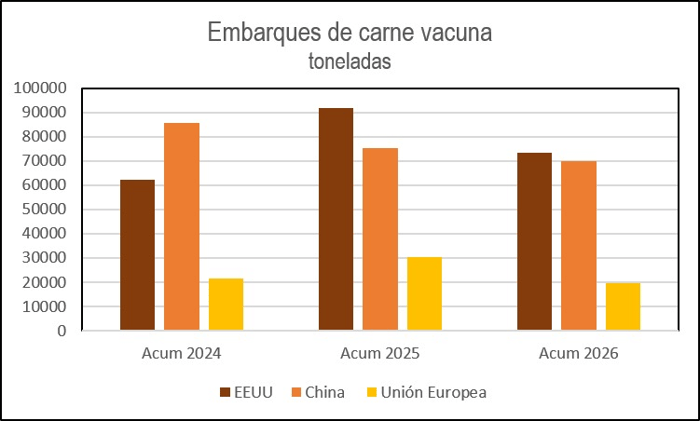

China a un paso de alcanzar a Estados Unidos

La primera mitad de 2026 confirma que China se va acercando a Estados Unidos en el volumen exportado de carne vacuna luego de operar por debajo de un año atrás.

En el acumulado hasta el 6 de junio los embarques de carne vacuna sumaron 195.876 toneladas peso canal con una caída de 17,4% frente a igual período de 2025.

Las colocaciones a China retroceden 6,9% llegando a 69.943 toneladas mientras los embarques a Estados Unidos caen 20,1% interanual totalizando 73.446 toneladas.

Dentro de los principales destinos la mayor baja interanual se da con la Unión Europea con un rojo de 35,6%.

El Ingreso Medio de Exportación de carne vacuna en el acumulado de 2026 hasta el 6 de junio promedió US$ 5.665 por tonelada, un valor 17,6% superior a igual período del año anterior.

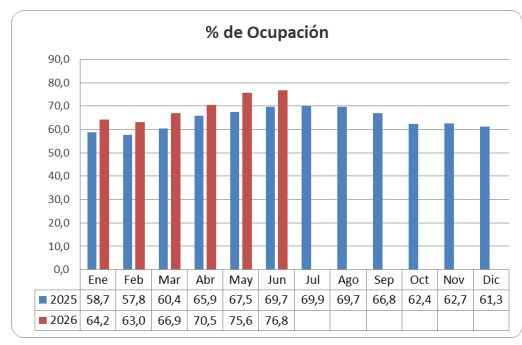

El corral avanza sin pausa en la región

El avance del corral de la región sigue firme anotando récord tras récord. Una amplia oferta de granos y la necesidad de acelerar los procesos impulsa los encierros tanto en Uruguay como Argentina y Brasil.

Los datos de INAC marcaron que en el primer trimestre la faena de corral representó cerca del 30% del total. Y eso fue porque creció el número de animales de encierros enviados a plantas cuando la faena global cayó.

En Brasil el relevamiento de DSM Firmenich proyectó que en 2026 se encerrarán 9,78 millones de cabezas con un aumento de 5,7% frente al año anterior. Desde 2017 el número de animales en corrales casi dobló pasando de 4,9 millones a 9,23 millones de cabezas en 2025.

Considerando la serie histórica iniciada en 1988 -cuando se encercaron 1,6 millones de vacunos- el crecimiento anual fue de cerca de 7%.

La Cámara Argentina de Feedlots informó que al 1 de junio el uso de capacidad instalada llegó al 76,8%, el nivel más alto en dos años y medio. En mayo se dio el séptimo aumento interanual consecutivo en la utilización de la capacidad instalada de los corrales.

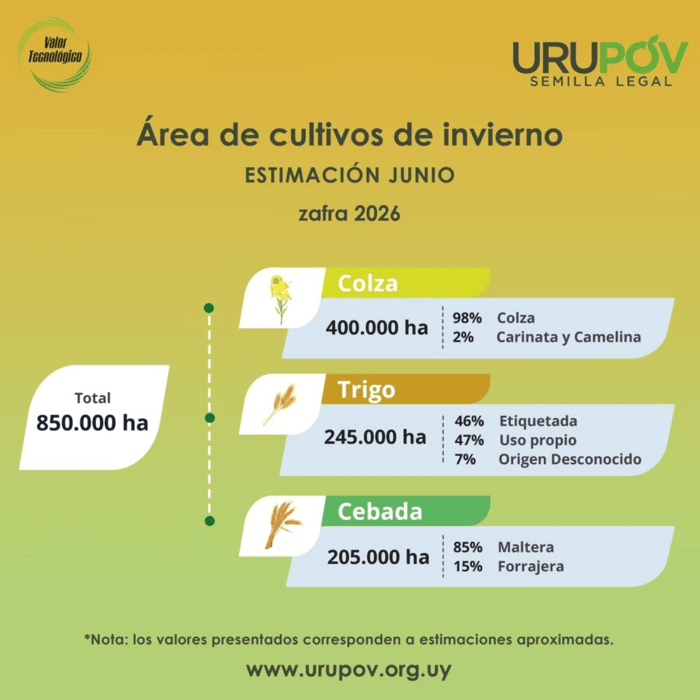

Casi la mitad

Las brásicas habrían llegado a cerca de la mitad del área de invierno 2026/2027 de la mano de mejores márgenes proyectados respecto a los cereales de invierno.

Urupov -la asociación que agrupa a los obtentores vegetales- estimó una intención de siembra de 400.000 hectáreas de brásicas dominado por la colza que cubriría alrededor de 392.000 hectáreas.

De esta manera, se daría un crecimiento de algo más de 100.000 hectáreas respecto a la zafra anterior. En tanto, la intención de área de trigo bajó de 315.000 a 245.000 hectáreas.

La superficie de cebada sumaria 15.000 hectáreas hasta 205.000 hectáreas.

El área total de invierno llegaría a 850.000 hectáreas con un crecimiento del orden de 100.000 hectáreas.

Compartir

.avif)

.png)